Os números são difíceis de ignorar. Em 2019, o Conselho Nacional de Justiça (CNJ) somou os dados das demandas recebidas no judiciário estadual de todos os entes federativos do país e contabilizou 1.827.565 processos de natureza fiscal em trâmite. Nesse nível da justiça, o tema do direito tributário foi o terceiro mais recorrente. Para além dele, foi o quarto, representando 3,54% do volume total de ações judiciais em andamento no Brasil.

Mas ao contrário do que se possa pensar ao se viver em um país com famigeradas complexidades tributárias, esses dados, que foram apresentados na 16ª edição do relatório Justiça em Números, publicado em 2020, não representam um panorama constante das demandas tributárias que os contribuintes brasileiros lançam ao judiciário. Basta olhar para os apontamentos feitos nas versões anteriores do estudo.

Fazendo um recorte dos últimos três anos, é possível constatar que pautas tributárias se mantiveram longe de performar tão expressivamente na esfera judicial quanto o fizeram em 2019. Entre os anos de 2016 e 2017, o tema do direito tributário também ocupou o terceiro lugar do ranking de assuntos mais recorrentes da justiça estadual, mas contabilizando apenas 1.151.179 processos. Já em 2018, sequer apareceu na lista.

E essa diferença brusca, no mínimo, levanta perguntas. Por que o volume de demandas fiscais deu um salto tão grande de um ano para o outro? Seria essa variação um reflexo do crescimento das dificuldades tributárias do país? Ou, em vez disso, seria sinal de que a área tributária está em ascensão no Brasil? Se, sim, o que isso pode significar a longo prazo? Como poderia afetar o futuro do mercado jurídico nacional?

É o que tentaremos analisar e responder neste texto. Continue lendo.

O porquê da explosão de ações tributárias

“Por que o volume de demandas fiscais deu um salto tão grande de um ano para o outro? Seria essa variação um reflexo do crescimento das dificuldades tributárias do país?”

Para responder a essas duas primeiras perguntas, precisamos olhar para mais alguns outros dados fiscais relativos ao ano de 2019. Mais especificamente para aqueles que falam sobre o índice de dívidas tributárias.

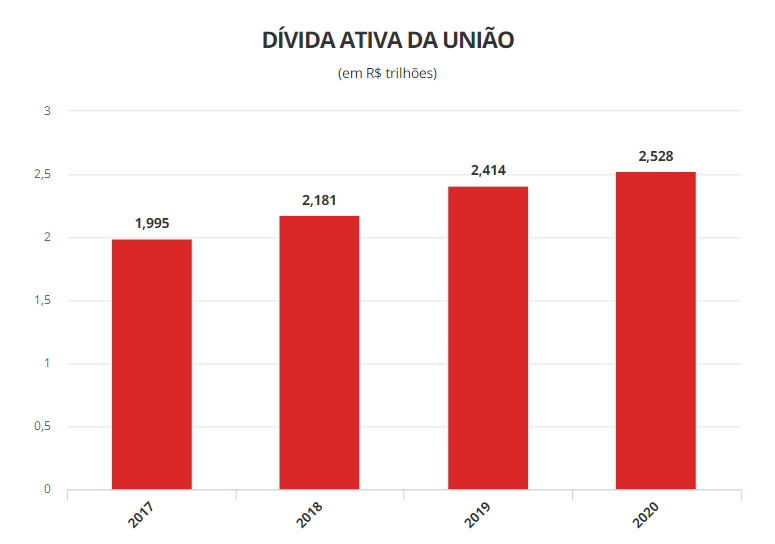

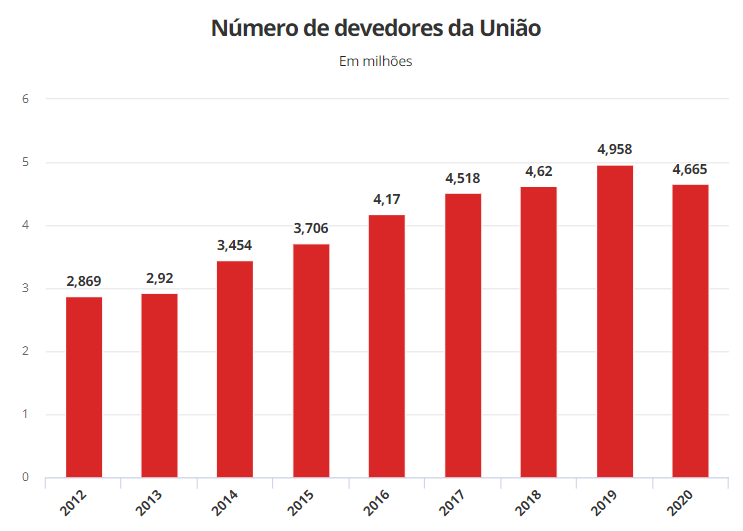

De acordo com levantamento feito pelo Ministério da Economia, 2019 foi marcado por um pico no volume de contribuintes com débitos fiscais inscritos na Dívida Ativa da União (DAU): 4.958 milhões. Juntos, eles eram responsáveis por uma dívida total de R$ 2,414 trilhões — segundo contabilização da Procuradoria-Geral da Fazenda Nacional.

Para tentar reaver o valor devido, a União passou então a utilizar mais o judiciário, investindo pesado em ações de execução fiscal. E o estudo do Conselho Nacional de Justiça mostra isso muito bem. Lembra-se dos dados mencionados no início deste texto? Dentro da temática macro do direito tributário, eles se referiam especificamente à pauta da dívida ativa.

E colocando essas informações lado a lado, podemos concluir que um dos primeiros motivos para a alta na utilização do judiciário para tratar de questões fiscais foi o crescimento do endividamento tributário entre os contribuintes. O que, por sua vez, pode, sim, ser reflexo da dificuldade que esses empresários têm em lidar com as complexidades tributárias do país, tendo um acesso precário a ferramentas de gestão e planejamento fiscal, por exemplo.

Assuntos mais demandados

Por outro lado, há que se levar em consideração um outro apontamento feito pelo relatório Justiça em Números. Ao desdobrar o índice de assuntos mais demandados de acordo com os graus do judiciário, esse estudo revelou uma informação interessante: no ambiente do 1º Grau, para além dos processos de dívida ativa, destacaram-se também aqueles que discutem sobre contribuições tributárias corporativas.

Assuntos mais demandados (1º grau) varas

PIS, COFINS e CPBR são apenas alguns dos exemplos das contribuições corporativas que podem ter contribuído para a formação desse indicador. Afinal, elas são pauta de duas das mais famosas teses tributárias da atualidade — exclusão do ICMS das bases do PIS e da COFINS, e exclusão da CPBR das bases do PIS e da COFINS.

E vale ressaltar que ambas essas teses contam com posicionamentos favoráveis aos contribuintes no judiciário, o que nos permite inferir que, dos 123.444 processos contabilizados no gráfico acima, uma parcela significativa deve representar o interesse dessas pessoas jurídicas por redução da carga tributária.

Então, em resumo: a recente alta nas ações fiscais no Brasil pode ser explicada tanto pelo fato de que os contribuintes passaram a dever mais — seja em decorrência de um mal planejamento tributário, ou não —, quanto pela ideia de que eles passaram a ativamente buscar mais o judiciário para pleitear oportunidades e benefícios fiscais — demonstrando uma maior consciência e interesse em relação à importância de se adotar boas práticas tributárias.

No centro dos debates, o tributário

“A área tributária está em ascensão no Brasil?”

Respondendo de maneira objetiva, sim, o tributário está em ascensão. E para entender o porquê, basta avaliar a forma como as pautas fiscais têm ganhado destaque no país, ultrapassando os limites do cenário tributário e se tornando peças centrais em debates do âmbito político-econômico, por exemplo.

A Tese do Século é um caso que demonstra isso bem. Pela primeira vez, o julgamento de uma temática tributária ganhou a atenção da grande mídia a ponto de conseguir alcançar até mesmo os mais alheios ao mundo fiscal. Até a decisão do Supremo Tribunal Federal ser oficialmente divulgada, diversos jornais já haviam traçado conexões sobre como o desfecho da tese poderia afetar o Brasil, no todo.

Além disso, por conta do impacto que se especulava aos cofres públicos diante da conclusão do caso, entidades das mais variadas frentes — como a Instituição Fiscal Independente (IFI) — se dedicaram a realizar pesquisas para mensurar de que forma os contribuintes e a União sentiriam os efeitos da mudança. E por conta da proporção que o caso tomou, o tributário foi projetado para os holofotes, chamando a atenção de contribuintes, advogados e outros profissionais.

No caso dos contribuintes, eles se depararam com uma grande oportunidade de reduzir — ainda que um pouco — a carga tributária incidente sobre os seus negócios. Já os advogados, por sua vez, perceberam um momento favorável para explorar suas capacidades técnicas, atuando na linha de frente das demandas jurídicas relacionadas à Tese do Século.

E da mesma forma que essa tese, a Reforma Tributária também se encaminha para tomar proporções gigantescas no cenário brasileiro e romper novamente a bolha do ambiente fiscal. Afinal, trata-se de um tema de interesse geral, tanto em nível nacional, quanto global — visto que afeta empresas multinacionais que atuam em nosso território.

O tributário em ascensão e o futuro do mercado jurídico brasileiro

“O que a ascensão do tributário significa para o futuro do mercado jurídico brasileiro?”

Essa é uma daquelas perguntas difíceis de responder, pois envolve fatores que não podem ser previstos. Mas dentro do que é possível especular, o fortalecimento da área tributária pode representar o início de uma nova fase do mercado da advocacia no país.

De um lado, com os contribuintes cada vez mais atentos e bem informados sobre temáticas fiscais, é possível esperar que a demanda por auxílio jurídico especializado cresça, ampliando o leque de oportunidades de negócios para os advogados. Do outro, para atender a crescente demanda, é possível esperar que os juristas se dediquem a conceber novas soluções fiscais para oferecer aos seus clientes, trazendo novidades aos contribuintes e contribuindo para a evolução do setor tributário, em sua integralidade.

Ainda, se pautas como a da Reforma Tributária realmente tiverem a sua conclusão dentro dos próximos meses ou anos, é muito provável que o cenário fiscal ganhe ainda relevância, podendo culminar no empoderamento das empresas para lidar com as complexidades tributárias do país e no aumento do interesse dos advogados pelo trabalho no âmbito fiscal.

Mas todas essas ideias são apenas hipóteses. Só o tempo mostrará, de fato, de que forma a ascensão do tributário poderá moldar um novo momento do mercado jurídico no Brasil.

Como se preparar para encarar a ascensão do tributário

Embora não seja possível antever com exatidão o que irá acontecer no mercado jurídico-tributário daqui para frente, é sempre importante buscar se preparar para enfrentar qualquer cenário que possa vir a se apresentar. E para essa missão, você pode contar com a SW Advogados.

Mantendo-se sempre atualizado sobre o que acontece no universo tributário, o nosso escritório se encontra sempre pronto para proporcionar as melhores orientações aos nossos clientes e aliançados. Portanto, se você é uma empresa ou advogado e busca se fortalecer para lidar da melhor forma com as mudanças fiscais que estão por vir, entre em contato conosco. Teremos o maior prazer em lhe ajudar a encontrar as melhores alternativas para alcançar o sucesso no âmbito tributário!

Quero conversar com a SW sobre a ascensão do tributário

.

.

.

.

.