A transação tributária é uma ferramenta criada para permitir a negociação de dívidas fiscais com condições especiais, incluindo descontos e prazos diferenciados para pagamento. Regulamentada pela Lei nº 13.988/2020, essa medida tem como objetivo reduzir a inadimplência e estimular a arrecadação, além de diminuir o volume de litígios tributários, oferecendo aos contribuintes uma alternativa legal para a regularização de suas pendências fiscais.

Os tributos desempenham um papel crucial na sociedade, financiando serviços essenciais como saúde, educação, segurança e infraestrutura. Empresas e cidadãos são obrigados a cumprir suas obrigações fiscais para garantir o funcionamento do Estado. No entanto, muitos contribuintes enfrentam dificuldades financeiras que os impedem de pagar seus impostos em dia, acumulando débitos tributários que podem gerar consequências severas, como multas, juros elevados e até bloqueios judiciais de bens e contas bancárias.

Com a transação tributária, empresas e pessoas físicas podem negociar seus débitos com órgãos como a Receita Federal e a Procuradoria-Geral da Fazenda Nacional (PGFN), garantindo maior previsibilidade financeira e evitando consequências mais graves, como execuções fiscais e restrições ao crédito.

Se você tem tributos a pagar e quer entender como funciona a negociação de dívidas fiscais, este artigo vai esclarecer tudo o que você precisa saber! Vamos abordar desde os conceitos básicos do pagamento tributário até as modalidades de transação tributária, seus benefícios e o passo a passo para aderir ao programa. Continue lendo e descubra como essa solução pode ajudá-lo a manter sua empresa ou finanças pessoais em dia com o Fisco.

O que é Transação Tributária?

A transação tributária é um mecanismo legal que permite a negociação de débitos fiscais entre o governo e o contribuinte. Esse acordo é firmado com base em concessões mútuas, onde o Fisco oferece descontos, prazos diferenciados e facilidades de pagamento, enquanto o contribuinte renuncia a litígios e aceita as condições impostas.

A transação tributária está prevista no Código Tributário Nacional (CTN), em seu artigo 171. No entanto, sua aplicação prática foi regulamentada somente com a Lei nº 13.988/2020, que estabeleceu novas modalidades e regras para a negociação de dívidas tributárias.

Objetivo da Transação Tributária

O principal objetivo da transação tributária é reduzir a litigiosidade fiscal e permitir que empresas e cidadãos regularizem suas pendências fiscais sem comprometer suas finanças. Além disso, o mecanismo ajuda o governo a recuperar valores devidos de forma mais eficiente.

Como Funciona na Prática?

A transação tributária pode ser aplicada a diversos tipos de débitos fiscais, desde tributos federais até disputas no contencioso tributário. Dependendo da modalidade escolhida, o contribuinte pode ter acesso a:

- Descontos em juros, multas e encargos.

- Parcelamento facilitado da dívida.

- Possibilidade de utilização de créditos tributários para abatimento do saldo devedor.

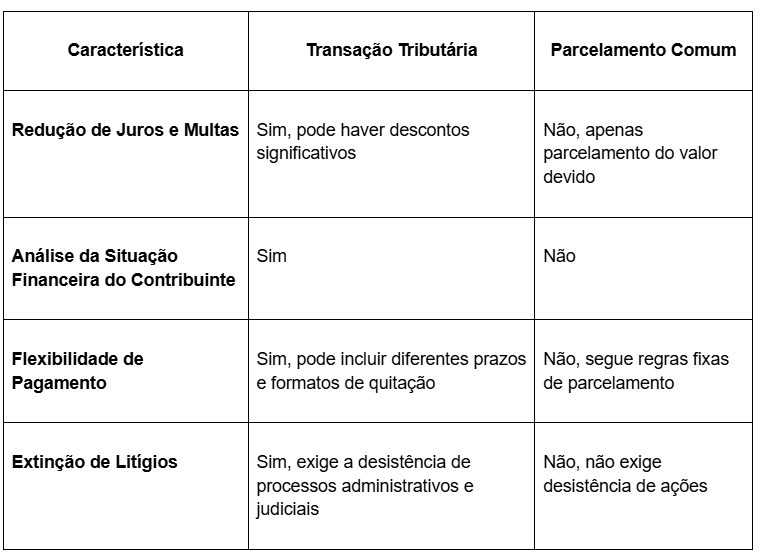

Diferença entre transação tributária e parcelamento comum

Muitas pessoas confundem transação tributária com parcelamento especial. No entanto, existem diferenças significativas:

Assim, a transação tributária não é apenas um parcelamento, mas sim um acordo mais vantajoso para a regularização fiscal.

👉 Leia mais sobre Transação Tributária, clique aqui.

Base legal e evolução da Transação Tributária no Brasil

Embora prevista no Código Tributário Nacional (CTN) há décadas, a transação tributária só passou a ser amplamente aplicada com a Lei nº 13.988/2020. Essa legislação definiu os critérios, regras e modalidades para os acordos de negociação de débitos fiscais.

Desde então, o governo federal tem publicado portarias e regulamentações que detalham como a transação tributária pode ser aplicada. Algumas das normas mais importantes incluem:

- Portaria PGFN nº 6.757/2022 – Regulamenta a transação no âmbito da dívida ativa da União.

- Portaria RFB nº 247/2022 – Define os critérios para transação tributária junto à Receita Federal.

Últimas atualizações e mudanças recentes

Nos últimos anos, novas regras foram criadas para ampliar o alcance da transação tributária. Entre as principais atualizações estão:

- Possibilidade de incluir tributos federais, estaduais e municipais em algumas modalidades.

- Flexibilização do prazo de parcelamento, com possibilidade de até 120 meses para quitação.

- Maior incentivo para empresas em dificuldades financeiras, garantindo mais descontos e condições especiais.

Com essas mudanças, a transação tributária se tornou uma ferramenta essencial para empresas e pessoas físicas que buscam regularizar suas dívidas fiscais sem comprometer sua saúde financeira.

Tipos de Transação Tributária

A transação tributária pode ocorrer de diferentes formas, dependendo da natureza do débito fiscal e do perfil do contribuinte. Conforme a Lei nº 13.988/2020 e em regulamentos da Receita Federal e da Procuradoria-Geral da Fazenda Nacional (PGFN), existem quatro principais modalidades de transação tributária disponíveis no Brasil:

- Transação por adesão

- Transação individual

- Transação excepcional

- Transação no contencioso tributário

Cada uma dessas modalidades possui critérios específicos de elegibilidade e vantagens diferenciadas para os contribuintes.

1. Transação por Adesão

A transação por adesão é um modelo coletivo de negociação, no qual o governo publica editais estabelecendo as condições de pagamento da dívida. Os contribuintes que atenderem aos requisitos definidos no edital podem aderir ao programa sem necessidade de negociação individual.

Principais características:

- Disponível para pessoas físicas e jurídicas.

- Concessão de descontos em juros e multas.

- Parcelamento da dívida em até 120 meses (dependendo do edital vigente).

- A adesão é feita pelo Portal e-CAC ou pelo site Regularize (PGFN).

2. Transação Individual

A transação individual é destinada a grandes contribuintes, cujas dívidas tributárias possuem valores elevados ou envolvem questões complexas que exigem negociação personalizada. Esse modelo permite maior flexibilidade na definição das condições do acordo.

Quem pode solicitar a transação individual?

- Empresas com débitos em contencioso administrativo fiscal superiores a R$ 10 milhões.

- Empresas em recuperação judicial ou extrajudicial.

- Estados, municípios, autarquias e fundações públicas.

Vantagens:

- Negociação direta com a Receita Federal ou PGFN.

- Possibilidade de utilização de prejuízo fiscal e base negativa da CSLL para quitar parte da dívida.

- Mais flexibilidade na definição das condições de pagamento.

Como solicitar?

O contribuinte deve abrir um processo digital no e-CAC, apresentando documentos que demonstrem sua capacidade de pagamento e razões para negociação.

3. Transação Excepcional

A transação excepcional foi criada para atender contribuintes em dificuldades financeiras agravadas por crises econômicas. Essa modalidade surgiu em resposta à pandemia de Covid-19, mas continua sendo utilizada para empresas que comprovem incapacidade de pagamento em condições normais.

Critérios para adesão:

- Demonstração da capacidade de pagamento reduzida.

- Dívidas inscritas em dívida ativa da União.

- Descontos proporcionais ao grau de recuperabilidade do crédito tributário.

Vantagens:

- Descontos mais expressivos para contribuintes com menor capacidade de pagamento.

- Parcelamento da dívida em até 142 meses para empresas em situação de recuperação judicial.

- Entrada reduzida de 1% a 4% do valor total da dívida.

4. Transação no contencioso tributário

A transação no contencioso tributário se aplica a contribuintes que possuem disputas fiscais em andamento nos tribunais administrativos ou judiciais. Seu objetivo é reduzir a litigiosidade tributária, permitindo que o contribuinte desista do processo em troca de condições especiais de pagamento.

Quem pode aderir?

- Contribuintes com processos administrativos em tramitação na Receita Federal.

- Empresas e pessoas físicas que contestam cobranças fiscais na Justiça.

- Empresas com débitos de pequeno valor (abaixo de 60 salários-mínimos).

Benefícios:

- Redução do valor da dívida caso o contribuinte desista da ação.

- Evita o prolongamento do litígio e o acúmulo de encargos financeiros.

- Possibilidade de parcelamento mesmo após a decisão judicial.

Como funciona?

O governo publica editais oferecendo condições especiais para determinados tipos de litígios. O contribuinte pode aderir à transação no contencioso tributário desde que renuncie ao direito de recorrer na Justiça.

A transação tributária é um instrumento essencial para empresas e pessoas físicas que desejam regularizar seus débitos fiscais com condições diferenciadas. Com quatro modalidades disponíveis, cada contribuinte pode escolher a opção que melhor se adequa à sua situação financeira e ao tipo de débito tributário.

Ao optar por uma transação tributária, é importante avaliar as condições do acordo e garantir que o compromisso financeiro assumido poderá ser cumprido. O descumprimento do acordo pode resultar na rescisão do contrato, levando à retomada da cobrança integral da dívida.

A transação tributária é um mecanismo estratégico para empresas que buscam equilíbrio financeiro, evitando sanções e garantindo a continuidade das atividades econômicas sem o peso de dívidas fiscais impagáveis.

O que é pagamento tributário?

O pagamento tributário é a obrigação imposta pelo governo a pessoas físicas e jurídicas para contribuir com o financiamento do setor público. Esse pagamento é realizado por meio da arrecadação de impostos, taxas e contribuições que variam conforme a atividade econômica e a legislação tributária vigente. O não cumprimento dessa obrigação pode resultar em sanções legais, impactando a situação financeira do contribuinte.

Como funciona o pagamento de tributos no Brasil?

No Brasil, o sistema tributário é um dos mais complexos do mundo. Ele é composto por tributos federais, estaduais e municipais, que devem ser pagos dentro dos prazos estabelecidos para evitar a incidência de multas e juros. O pagamento dos tributos pode ocorrer de forma espontânea ou ser retido na fonte, dependendo da natureza da obrigação fiscal.

As empresas, por exemplo, podem estar sujeitas a regimes tributários como:

- Simples Nacional: Um modelo simplificado para micro e pequenas empresas.

- Lucro Presumido: Regime voltado para empresas com faturamento anual de até R$ 78 milhões, com uma base de cálculo pré-definida.

- Lucro Real: Modelo obrigatório para grandes empresas, onde os tributos são calculados com base no lucro líquido da organização.

Já os trabalhadores e cidadãos são responsáveis pelo pagamento de tributos como IRPF (Imposto de Renda Pessoa Física), IPVA (Imposto sobre Propriedade de Veículos Automotores) e IPTU (Imposto Predial e Territorial Urbano).

Modalidades de pagamento de tributos

Existem diversas formas de quitar tributos no Brasil:

- À vista: O contribuinte paga o imposto integralmente dentro do prazo legal, garantindo a regularização imediata e evitando encargos adicionais.

- Parcelado: Permite que a dívida seja dividida em várias prestações, reduzindo o impacto no fluxo de caixa de empresas e cidadãos.

- Compensação de créditos tributários: Empresas que possuem créditos acumulados junto ao Fisco podem utilizá-los para abater débitos tributários.

Consequências do não pagamento

Quando um tributo não é pago dentro do prazo, o contribuinte pode enfrentar diversas penalidades, tais como:

- Aplicação de multas e juros sobre o valor devido;

- Inscrição do débito na dívida ativa, tornando a cobrança mais rigorosa;

- Execução fiscal, podendo levar à penhora de bens e contas bancárias;

- Impedimentos para obtenção de certidões negativas de débitos, prejudicando negócios e participação em licitações públicas.

Exemplos de pagamento tributário

- Uma loja de roupas deve recolher ICMS sobre as vendas realizadas. Se atrasar o pagamento, será cobrada uma multa proporcional ao tempo de atraso.

- Um autônomo que presta serviços deve pagar ISS (Imposto sobre Serviços) mensalmente ao município onde atua.

- Empresas do Simples Nacional pagam seus tributos em uma única guia (DAS), incluindo impostos federais, estaduais e municipais.

O que são débitos tributários?

Os débitos tributários são valores devidos ao governo devido ao não pagamento de tributos dentro do prazo legal. Esse montante inclui não apenas o valor original do imposto, mas também multas, juros e correções monetárias, tornando a dívida progressivamente maior à medida que o tempo passa.

Tributo vencido x Tributo a vencer

- Tributo a vencer: Ainda está dentro do prazo de pagamento.

- Tributo vencido: Já passou da data de vencimento e pode gerar encargos adicionais.

Quando um tributo não é pago até sua data de vencimento, ele pode ser considerado um débito tributário ativo, sujeito a medidas de cobrança por parte do governo.

Principais causas do acúmulo de débitos tributários

- Falta de planejamento financeiro: Empresas que não organizam seus fluxos de caixa podem enfrentar dificuldades para pagar tributos no prazo.

- Desconhecimento das obrigações fiscais: Pequenos empreendedores e profissionais autônomos podem desconhecer regras e prazos tributários.

- Multas e juros por atraso: Atrasos frequentes no pagamento aumentam significativamente o valor da dívida.

O que acontece quando um débito tributário não é pago?

O governo pode tomar diversas medidas para tentar recuperar os valores devidos:

- Cobrança administrativa: O contribuinte recebe notificações para regularizar a situação.

- Inscrição na dívida ativa: O débito é formalmente registrado e pode ser protestado em cartório.

- Execução fiscal: A Procuradoria-Geral da Fazenda Nacional pode ajuizar ações para penhorar bens e bloquear contas bancárias.

Quem deve pagar tributos?

O pagamento de tributos no Brasil é uma obrigação legal tanto para pessoas físicas quanto para empresas. A arrecadação desses tributos financia serviços essenciais para a população, como saúde, segurança, educação e infraestrutura. A legislação tributária brasileira determina quem deve pagar impostos, quais tributos são devidos e quais categorias de contribuintes podem ter isenções ou benefícios fiscais.

Quem é obrigado a pagar tributos no Brasil?

No Brasil, qualquer pessoa ou empresa que tenha renda, possua patrimônio ou realize operações comerciais está sujeita à cobrança de tributos. As principais categorias de contribuintes são:

- Pessoas físicas: Pagam tributos sobre renda, patrimônio e consumo.

- Empresas: Pagam tributos sobre faturamento, lucro, folha de pagamento e transações comerciais.

- Entidades do terceiro setor: Podem ter isenções fiscais, mas ainda precisam cumprir obrigações tributárias específicas.

Tributos para Pessoas Físicas e Jurídicas

A carga tributária varia conforme a natureza do contribuinte.

Pessoas Físicas

Os principais impostos pagos por indivíduos são:

- IRPF (Imposto de Renda Pessoa Física): Incide sobre a renda anual dos cidadãos que ultrapassam determinado limite de isenção.

- IPTU (Imposto Predial e Territorial Urbano): Cobrado de proprietários de imóveis urbanos.

- IPVA (Imposto sobre Propriedade de Veículos Automotores): Pago por proprietários de veículos.

Empresas

As empresas devem recolher tributos conforme o regime tributário ao qual estão enquadradas. Os principais impostos são:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): Incide sobre a comercialização de produtos e serviços.

- ISS (Imposto Sobre Serviços): Pago por prestadores de serviços.

- PIS e Cofins: Tributos sobre o faturamento das empresas.

- IRPJ e CSLL: Cobram o imposto de renda e a contribuição social sobre o lucro das empresas.

Quem pode ser isento ou ter benefícios fiscais?

Alguns grupos podem ter isenção ou redução de tributos, dependendo da legislação vigente. Exemplos incluem:

- Aposentados e pensionistas: Em alguns casos, são isentos do IRPF.

- Microempreendedores Individuais (MEI): Pagam tributos reduzidos em um único boleto mensal.

- Entidades filantrópicas: Podem ser isentas de tributos federais.

Responsabilidades dos sócios e gestores no pagamento de tributos

No caso das empresas, os sócios e administradores podem ser responsabilizados pessoalmente caso a empresa não cumpra suas obrigações fiscais. Em algumas situações, os gestores podem ter seus bens bloqueados em processos de execução fiscal.

Penalidades para Quem Não Paga Tributos

O não pagamento dos tributos pode resultar em:

- Multas e juros elevados sobre o valor devido.

- Impedimento de participação em licitações públicas.

Execução fiscal e penhora de bens. - Inclusão do nome na dívida ativa, dificultando o acesso a crédito.

.

Quer saber mais sobre o assunto? Clique no banner abaixo e fale com o nosso time de especialistas.