Os Juros sobre Capital Próprio (JCP) são uma das formas mais comuns de remuneração aos acionistas no Brasil, funcionando de forma similar aos dividendos, mas com regras fiscais bem específicas. Compreender essa dinâmica é essencial não apenas para saber quanto você vai receber de fato, mas também para entender a estratégia financeira das empresas em que você investe.

Neste artigo, preparamos um conteúdo basilar e completo. Vamos explicar desde o conceito legal até a prática: como funciona, qual a função estratégica para as empresas, a tributação envolvida e como declarar no Imposto de Renda.

O que é JCP?

O JCP, sigla para Juros sobre Capital Próprio, é uma forma de distribuição de lucro de uma empresa para os seus acionistas, sócios ou cotistas. Ele é um instrumento praticamente exclusivo da legislação brasileira, criado para incentivar o investimento no setor produtivo.

Diferente dos dividendos, que são a divisão do lucro líquido (já tributado) da empresa, o JCP é tratado contabilmente como uma despesa financeira para a companhia. Isso significa que o pagamento é feito antes do cálculo final do lucro tributável da empresa.

A origem e o conceito legal

Instituído pela Lei 9.249/1995, o JCP surgiu em um período em que o Brasil precisava incentivar as empresas a se capitalizarem com recursos dos próprios sócios, em vez de buscar empréstimos bancários com juros altos.

Pense da seguinte forma: quando você compra uma ação, você está se tornando sócio e “emprestando” seu capital para a empresa crescer. A lei entende que esse capital próprio deve ser remunerado, assim como um empréstimo bancário cobraria juros.

Como funciona o JCP na prática?

Para entender como o JCP funciona, precisamos olhar para dois lados: a empresa que paga e o investidor que recebe. Embora o objetivo final seja gerar proventos, o caminho que esse dinheiro percorre é o que torna o JCP único.

A lógica contábil para as empresas

Para as empresas, especialmente aquelas tributadas pelo regime de Lucro Real, o pagamento de JCP é uma estratégia de eficiência fiscal. Como o JCP entra no balanço como uma despesa, ele reduz o lucro contábil da empresa antes que o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) sejam calculados.

Basicamente, ao pagar JCP, a empresa diminui a base de cálculo dos seus próprios impostos. É um incentivo do governo que se traduz em pagar os sócios e, consequentemente, pagar menos imposto. No entanto, há limites. O valor total pago em JCP não pode exceder a variação da Taxa de Juros de Longo Prazo (TJLP) sobre o patrimônio líquido da empresa.

A visão do investidor

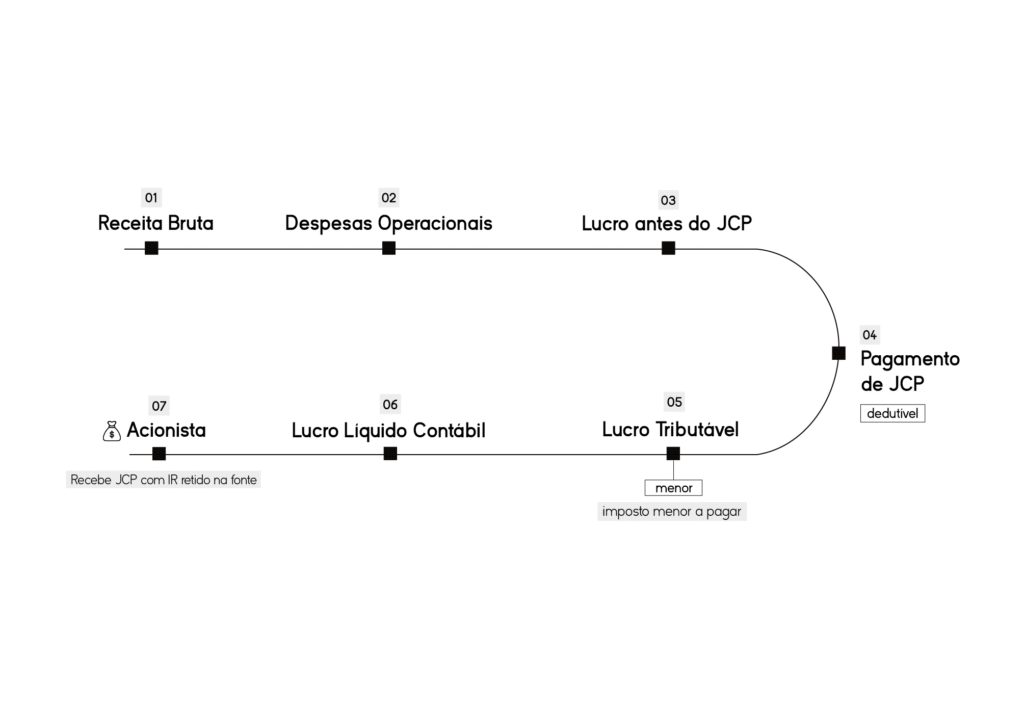

Para o investidor, o funcionamento é simples. No gráfico abaixo, explicamos o fluxo do JCP na visão de quem investe na empresa.

Análise do gráfico

- [1 – Receita Bruta] e [2 – Despesas Operacionais]: Demonstram a formação do resultado operacional da empresa, que leva ao lucro antes de despesas financeiras e impostos.

- [3 – Lucro Antes do JCP]: O resultado antes da consideração do JCP.

- [4 – Pagamento de JCP (dedutível)]: Neste ponto, o JCP é contabilizado como uma despesa financeira ou custo para a empresa. Isso é crucial, pois, para fins fiscais (cálculo de IRPJ e CSLL no regime do Lucro Real), essa despesa é dedutível da base de cálculo dos impostos, o que gera o benefício fiscal.

- [5 – Lucro Tributável (menor)]: Devido à dedução do JCP como despesa, a base de cálculo para o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) é reduzida. Consequentemente, o valor total de impostos a pagar pela empresa diminui.

- [6 – Lucro Líquido Contábil]: É o lucro final da empresa após todas as despesas, incluindo impostos e o JCP.

- [7 – Acionista (recebe JCP com IR retido na fonte)]: Para o acionista (pessoa física), o JCP recebido é um rendimento que sofre tributação exclusiva na fonte à alíquota de 15% no momento do pagamento ou crédito.

Qual a função do JCP?

A principal função do JCP é atuar como um mecanismo de incentivo à capitalização das empresas. Ao permitir que a remuneração aos sócios seja deduzida como despesa, o governo incentiva que os empresários mantenham o dinheiro investido no negócio, em vez de retirar tudo ou buscar financiamentos externos.

Incentivo fiscal e benefício mútuo

Na prática corporativa, a função do JCP é o planejamento tributário. Empresas grandes, como bancos e empresas de energia, utilizam o JCP recorrentemente.

Para o mercado, isso é visto de forma positiva. Embora o investidor pague imposto sobre o recebimento, a economia que a empresa faz no pagamento de impostos corporativos costuma compensar. Com isso, permanece maior volume de recursos na empresa, passíveis de reinvestimento ou distribuição futura aos sócios e acionistas. Trata-se de um mecanismo de otimização de caixa.

Qual a diferença entre dividendos e JCP?

Essa é uma das principais dúvidas de quem está começando a investir. Ambos são proventos, ambos colocam dinheiro no seu bolso, mas nascem de lógicas diferentes e são tributados de formas opostas.

A tributação

A diferença fundamental reside na tributação. Os dividendos no Brasil, atualmente, são isentos de Imposto de Renda para a Pessoa Física (IRPF), pois o lucro que os originou já foi tributado dentro da empresa.

Já o JCP não é isento para quem recebe. Como a empresa abateu esse valor do lucro tributável dela pagando menos imposto, a Receita Federal cobra esse imposto diretamente do acionista.

Impacto no caixa da empresa

◾ Dividendos: Saem do Lucro Líquido. Não alteram o lucro tributável da empresa.

◾ JCP: Entram como despesa. Reduzem o lucro tributável da empresa.

Tributação do JCP

A tributação do JCP ocorre diretamente na fonte. Isso significa que, quando o dinheiro cai na conta da corretora, o imposto já foi descontado. A alíquota é fixa em 15% sobre o valor bruto declarado.

Exemplo prático

Se a empresa anuncia que pagará R$ 1,00 por ação em JCP, você receberá efetivamente R$ 0,85 por ação. Os R$ 0,15 restantes vão para o governo federal. Você não precisa gerar DARF nem pagar boleto algum referente a esse recebimento.

JCP é isento de IR?

Não, o JCP não é isento de Imposto de Renda. Ele sofre tributação exclusiva e definitiva na fonte. A única exceção aplica-se a fundos de investimento ou entidades imunes/isentas que possuem regras específicas. Para a pessoa física investindo na bolsa, a regra é 15% de desconto automático.

Quem tem direito a receber JCP?

Qualquer investidor que possua ações da empresa na data de corte estipulada tem direito a receber os proventos. Não importa se você comprou a ação há 10 anos ou no dia exato do anúncio, desde que respeite a regra da Data Com.

Entendendo a Data Com e Data Ex

Para ter direito ao JCP, você precisa entender dois conceitos fundamentais do calendário de investimentos:

- Data Com (Data de Corte): É o último dia que você pode comprar a ação para ter direito ao provento anunciado. Se você finalizar o dia com a ação na carteira, receberá o JCP.

- Data Ex: É o dia útil seguinte à Data Com. Se você comprar a ação nesta data, você não terá direito ao JCP anunciado (o direito fica com quem vendeu a ação). Além disso, na Data Ex, o valor do provento é descontado do preço da ação na bolsa.

Como e quando é pago o JCP?

O pagamento é feito automaticamente na conta da corretora de valores, ou seja, não é necessário solicitar o resgate. Diferente de uma conta poupança que rende todo mês, o JCP depende da deliberação do Conselho de Administração da empresa.

Existem empresas que pagam mensalmente, trimestralmente, semestralmente ou anualmente. É fundamental ler o “Aviso aos Acionistas” ou os “Fatos Relevantes” divulgados pela empresa. Nesses documentos, constam a Data Com, o valor bruto por ação e a data prevista para o pagamento, que pode ser dias ou meses após a Data Com.

Vantagens e desvantagens do JCP

Para a empresa

- ✅ Vantagem: Economia tributária significativa e, consequentemente, melhora no fluxo de caixa.

- ❌ Desvantagem: Existe um limite legal para a distribuição baseado na TJLP, o que impede a distribuição de todo o lucro via JCP.

Para o acionista

- ✅ Vantagem: Recebimento periódico de renda passiva. Mesmo com o imposto, muitas vezes empresas que pagam JCP são sólidas e lucrativas.

- ❌ Desvantagem: Retenção de 15% de imposto, o que reduz a rentabilidade líquida comparada a um dividendo de mesmo valor nominal.

Como declarar JCP no Imposto de Renda

Embora o imposto seja retido na fonte, você é obrigado a declarar os valores recebidos no seu ajuste anual do Imposto de Renda, caso esteja obrigado a declarar. Isso serve para justificar o aumento do seu patrimônio.

Confira abaixo o passo a passo simplificado de como declarar:

- Tenha em mãos o Informe de Rendimentos enviado pelo banco escriturador das ações (não apenas o da corretora).

- No programa da Receita Federal, vá na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”.

- Selecione o código “10 – Juros sobre capital próprio”.

- Informe o CNPJ e o nome da empresa pagadora (fonte pagadora), e o valor líquido recebido.

Se o JCP foi declarado pela empresa mas ainda não foi pago (JCP a receber), ele deve ser declarado na ficha “Bens e Direitos” com o código “99 – Outros bens e direitos”.

Discussões e jurisprudência recente envolvendo o JCP

Recentemente, o Superior Tribunal de Justiça (STJ) julgou o Tema 1319 que tratava de recursos envolvendo o JCP. Por unanimidade, os ministros reconheceram a possibilidade de excluir os Juros sobre o Capital Próprio (JCP) da base de cálculo do IRPJ e da CSLL mesmo quando esses juros se referem a exercícios sociais anteriores à data da deliberação em assembleia. Na prática, o Tribunal afastou a limitação criada por norma infralegal da Receita Federal, reforçando que qualquer restrição ao direito de deduzir JCP precisa estar prevista em lei, e não apenas em atos administrativos.

Essa decisão fortalece o uso do JCP como instrumento de planejamento fiscal e de gestão de caixa, especialmente para empresas de grande porte, instituições financeiras e companhias abertas, que utilizam esse mecanismo como forma relevante de remuneração aos acionistas.

Quer entender mais sobre o julgamento? Clique aqui e leia o conteúdo completo.

Perguntas frequentes

1. Posso perder dinheiro com JCP devido ao desconto do preço na ação?

Tecnicamente, na “Data Ex”, o valor do JCP é descontado do preço da ação. Se a ação valia R$ 10 e pagou R$ 1, ela abrirá valendo R$ 9. Porém, isso não é perder dinheiro; é um ajuste de mercado, pois o dinheiro saiu do caixa da empresa e foi para o seu bolso. O mercado tende a recuperar esse preço com o tempo se a empresa for boa.

2. Fundos Imobiliários (FIIs) pagam JCP?

Não. O conceito de Juros sobre Capital Próprio é exclusivo para ações de empresas. Fundos Imobiliários distribuem rendimentos (dividendos), que atualmente são isentos de IR para pessoa física na maioria dos casos.

3. O JCP acumula se eu não sacar da corretora?

Sim, o dinheiro cai na sua conta da corretora e fica lá disponível como saldo. Ele não “vence”, mas também não rende automaticamente se ficar parado na conta corrente da corretora. O ideal é reinvesti-lo.

4. Existe valor mínimo para receber JCP?

Não há valor mínimo de investimento, mas o pagamento é proporcional à quantidade de ações que você possui. Se você tem 1 ação, receberá o valor equivalente a 1 ação.

5. Como saber se a empresa vai pagar dividendo ou JCP?

A empresa divulga essa informação através de um documento chamado “Aviso aos Acionistas” ou “Fato Relevante”. Sites de notícias financeiras e o site de Relação com Investidores (RI) da empresa também publicam esses dados.

.

Ficou com alguma dúvida sobre JCP? Clique no banner abaixo e fale com um especialista da SW Advogados.